상폐 칼날 피하려…동전주, 주식병합 넘어 '생계형 M&A'까지 [이슈분...

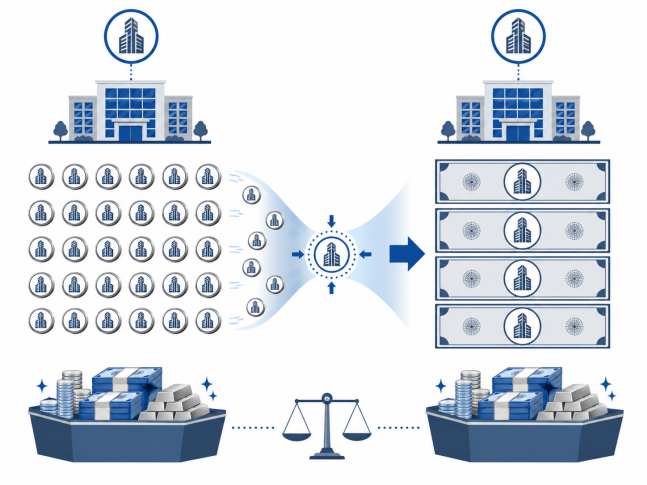

주가 30거래일 1000원 미만이면 관리종목…동전주 요건 신설주식병합은 주가만 높일 뿐…"시총 못 맞추면 퇴출 못 피해" ◆…동전주가 주식병합을 해도 시가총액은 그대로인 모습 (사진=GPT5.5 제작)다음 달 상장폐지 요건 강화를 앞두고 주가 1000원 미만 '동전주'를 중심으로 주식병합 공시가 급증하고 있다. 인위적으로 주가를 끌어올려 일단 퇴출을 피하려는 자구책이다. 일부 기업은 외형을 키우기 위한 '생계형 인수합병(M&A)'까지 검토하고 있다. 다만 주식병합은 주가만 높일 뿐 시가총액 요건을 맞추지 못하는 경우가 많고, M&A 역시 실질적 시너지 없이 외형 확대에만 치우치면 주주 반발을 부를 수 있다는 지적이 나온다. 주식병합 공시, 지난해의 10배 이상으로 16일 금융감독원 전자공시시스템에 따르면 지난 3월부터 이날까지 주식병합을 공시한 기업은 총 197곳에 이른다. 유가증권시장 36건, 코스닥 161건이다. 지난해 주식병합 공시가 총 17건(유가증권시장 2건, 코스닥 15건)에 불과했던 점을 감안하면, 단기간에 지난해보다 10배 이상 늘었다. 주식병합은 주가가 낮은 기업이 동전주에서 벗어나기 위해 쓰는 대표적 방법이다. 여러 주를 하나로 합치면 발행주식 수가 줄어 주가는 올라 보이지만, 기업의 본질적 가치에는 변화가 없다. 최근 주식병합 공시를 낸 곳도 대부분 주가 1000원 미만 동전주로, 1주당 100~500원이던 주식을 합쳐 1000원 이상으로 바꿨다. 스테인리스 강관 제조기업 이렘은 지난해 8월부터 주가 1000원 미만에 머물다, 올해 4월 보통주 9주를 1주로 병합하는 감자를 결정했다. 7월 상장폐지 개혁…동전주 요건 신설 이런 무더기 주식병합은 다음 달 시행되는 상장폐지 강화에 대한 대응이다. 금융위원회와 한국거래소는 올해 2월 '부실기업 신속·엄정 퇴출을 위한 상장폐지 개혁방안'을 발표하고 시가총액, 동전주, 완전자본잠식, 공시위반 등 4대 요건을 강화·신설하기로 했다. 동전주 요건이 새로 도입된다. 주가가 30거래일 연속 1000원 미만이면 관리종목에 지정되고, 이후 90거래일 동안 45거래일 연속 1000원 이상을 회복하지 못하면 최종 상장폐지 대상이 된다. 완전자본잠식 요건은 사업연도 말 기준에서 반기 기준으로 확대되고, 공시위반 요건도 최근 1년간 벌점 누적 15점에서 10점으로 강화된다. 권대영 금융위 부위원장은 2월 브리핑에서 "동전주는 거래가 잘 되지도 않으면서 갑자기 폭등하거나 M&A 대상이 될 확률이 컸다"며 "동전주에 의한 돈맥경화를 확실하게 정리하는 것이 우리 자본시장에 도움이 될 것"이라고 말했다. 문제는 주가를 끌어올려도 시가총액 기준을 맞추기는 더 까다로워진다는 점이다. 상장 유지를 위한 시가총액 기준이 대폭 오르기 때문이다. 코스닥 상장폐지 기준 시가총액은 올해 들어 이미 150억원까지 높아졌고, 다음 달부터 200억원, 내년 1월에는 300억원으로 상향된다. 유가증권시장은 다음 달부터 300억원, 내년 1월 500억원으로 뛴다. 실제로 이달 주식병합을 결정한 코스닥 기업 21곳 가운데 6곳은 이미 시가총액 기준을 맞추지 못하고 있고, 나머지도 대부분 200억원을 가까스로 유지하는 수준이다. 주가만 높이는 주식병합으로는 상장폐지 위험을 떨쳐내기 어렵다는 의미다. 주식병합 넘어 '생계형 M&A'로 이 때문에 일부 기업은 외형을 키우기 위한 M&A로 눈을 돌리고 있다. 합병으로 매출과 자산, 사업 포트폴리오를 키우면 시가총액 방어에 도움이 될 수 있다는 판단에서다. 과거 M&A가 사업 시너지나 투자금 회수를 목적으로 이뤄졌다면, 최근에는 상장 유지를 위한 '생계형 M&A'가 새로운 흐름으로 떠오르고 있다는 분석이다. 콘텐츠 제작업체 위지윅스튜디오와 콘텐츠 크리에이티브 기업 엔피가 대표적 사례다. 최근 주가가 500원 안팎에서 움직이는 두 회사는 합병 목적에 '사업적 시너지'와 함께 '강화된 상장폐지 심사 가이드라인 및 액면가 미달 종목 퇴출 혁신안 대응 필요성'을 명시했다. 다만 M&A가 실제 성사되기까지는 넘어야 할 산이 적지 않다. 상장사 간 합병은 합병비율 산정과 기업가치 평가 과정에서 주주 간 이해관계가 엇갈리기 쉽다. 재무 상황과 업황, 주가 수준이 다른 만큼 어느 회사의 가치가 더 높게 평가되는지를 두고 갈등이 불거질 수 있다. 특히 합병 이후 실질적인 사업 시너지가 뚜렷하지 않으면 임시방편이라는 비판을 피하기 어렵다. 합병 과정에서 신주나 전환사채 발행 등 자금 조달이 동반되면 기존 주주의 지분 희석 우려도 커진다. 주가 부양이나 기업가치 제고에 어려움을 겪는 기업이 단지 퇴출을 피하기 위해 덩치만 키우는 합병에 나설 경우, 주주가치 훼손이라는 역효과를 낳을 수 있다는 지적이다.

원문 보기 ↗