KCC, 노루홀딩스 지분 매입은 '단순 투자' 판단-LS

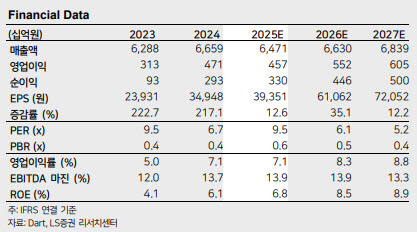

[이데일리 박순엽 기자] LS증권은 19일 KCC(002380)에 대해 노루홀딩스 지분 매입이 단순 투자로 판단되며 기업가치에 미치는 영향이 미미한 것으로 판단했다. 투자 의견은 ‘매수’, 목표가 52만 4000원 ‘유지’했다. 전 거래일 종가는 37만 3500원이다. 정경희 LS증권 연구원은 “KCC의 노루홀딩스(000320) 지분 매입을 단순 투자로 해석한다”며 “KCC의 기업가치에 미치는 영향 역시 미미한 것으로 판단한다”고 말했다. (표=LS증권)언론 보도에 따르면 KCC는 지난 6월 27일부터 8월 12일까지 장내 매수를 통해 노루홀딩스 주식 95만 2844주를 매입했다. 총 매입금액은 약 231억원으로 KCC는 자체 현금을 사용한 것으로 알려졌다. 이번 지분 확보로 KCC는 노루홀딩스의 3대 주주가 되었으며 회사는 ‘일반 투자 목적으로 매입’한 것으로 밝혔다. 한편 노루홀딩스는 국내 주요 도료 회사 중 하나로 노루페인트, 노루오토코팅 등 주요 계열사를 보유한 도료 지주회사다. 6월 말 기준 특수관계인의 지분 35.85%, 2대 주주인 디아이티 9.4%로 1~2대 주주 지분율이 45.25%에 달한다. 정 연구원은 최근 상법 개정으로 상장사 주주가 3% 이상 지분을 보유할 때 감사위원 선임에 참여할 수 있게 됐다는 점에 주목했다. 따라서 KCC는 단순 투자 외 감사위원 선임을 통해 경영 견제에 나설 수 있게 됐다. 또 KCC와 노루홀딩스 그룹은 국내 도료 시장의 양대 회사로 단순 투자 이상으로 보는 시각도 존재한다고도 봤다. 해외에서는 북미 및 유럽에서 도료 시장이 독과점 체제로 재편되며 밸류에이션이 한 단계 상승한 전례가 있어서다. 그러나 노루홀딩스의 자사주 보유율이 무려 22%에 달해 자사주 전량 소각 시 최대 주주 등의 지분율이 절대다수를 차지하므로 적대적 M&A 가능성은 현재 높지 않다고 판단했다. KCC의 기존 금융자산 보유 현황에 비춰 높은 자사주 지분율을 보유한 단순 투자로 볼 수 있다는 게 정 연구원의 판단이다. 만일 회사가 금융자산 유동화에 따른 이자비용 개선보다 여전히 단순 증권 투자에 관심이 크다면 다소 부정적이라는 평가다.

원문 보기 ↗