원유 ETF까지 비정상…운용사들 "변동성 큰 6월물 줄이자"

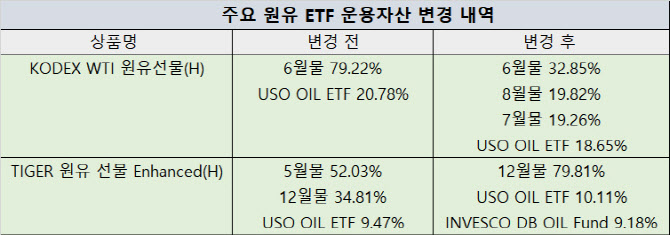

KODEX WTI ETF "6월물 비중 줄이고 7, 8, 9월물 편입"타이거 ETF는 이달초 12월물로 교체6월물 40%대 하락할 때 7, 8월물 20%대 변동만기 멀수록 변동폭 작아.."투자원금 손실 막자" 등록 2020-04-23 오후 5:06:33 수정 2020-04-23 오후 5:06:33 가 가 페이스북 트위터 메일 프린트 KAKAO URL [이데일리 최정희 기자] 서부텍사스산원유(WTI) 5월 만기 선물이 마이너스를 보인 데 이어 6월물까지 40% 넘게 급락하는 소동이 벌어지자 자산운용사들이 원유 선물 상장지수펀드(ETF)의 운용 자산을 변경하는 방식으로 대응하고 있다. 변동성이 큰 최근월물(6월물)을 아예 편입하지 않거나 줄이고 만기가 멀리 있는 선물을 편입, 이를 추종하는 방식으로 바꾸고 있다. 6월물 마저 5월물처럼 마이너스 사태가 날 경우 ETF 순자산이 제로가 돼 사실상 상장폐지 수순으로 갈 가능성을 배제할 수 없기 때문이다. 유가가 오를 경우엔 최근월물인 6월물의 반등폭이 더 크지만 이를 사실상 포기, 수익률 하락 방어에 초점을 맞추겠다는 취지다. 투자자 입장에선 ETF에 만기가 긴 선물 비중이 높을수록 위험도가 낮아지고 기대수익률이 떨어진다고 이해하면 쉽다. *KODEX WTI 원유선물(H) ETF는 4월 22일과 23일 비교, TIGER 원유 선물 Enhanced(H)는 4월 3일과 23일 비교(출처: 각 운용사)◇ “6월물도 안심 못해..너무 두려운 마이너스 유가, 사전 대비” 삼성자산운용은 23일부터 시가총액 7100억원 규모의 ‘KODEX WTI 원유 선물(H) ETF’ 운용자산에서 6월물 비중을 절반 이상 줄이고 7월, 8월, 9월물 비중을 늘리기로 했다고 밝혔다. 가격 변동성이 큰 최근월물 비중을 줄이고 만기가 멀리 있는 선물 비중을 늘리기로 한 것이다. KODEX WTI 원유 선물(H) ETF는 22일까지만 해도 6월물을 79.2%, 세계 최대 원유 ETF인 USO(United States Oil) ETF를 20.8%의 비율로 추종했으나 23일부턴 6월물 비중을 32.9%로 줄이고 7월물(19.3%), 8월물(19.8%), 9월물(9.4%)의 편입 비중을 늘렸다. USO ETF는 18.6%로 비중이 줄어든다. 유가 하락에 베팅하는 `KODEX WTI 원유 선물 인버스(H) ETF`도 6월물 비중을 91.4% 담아 역방향으로 추종했으나 이를 39.3%로 줄였다. 대신 7월물과 8월물을 25%씩, 9월물을 10%로 역방향 추종키로 했다. 삼성자산운용은 “원유 선물 가격이 마이너스로 진입할 경우 투자자는 투자원금을 모두 잃을 수 있고 ETF는 정상적으로 운용될 수 없다”며 “원금 이상의 손실을 방지하기 위해 운용 방식을 변경키로 했다”고 밝혔다. 미래에셋자산운용도 이달 초 ‘타이거(TIGER) 원유 선물 Enhanced(H) ETF’의 운용자산을 5월물에서 아예 12월물로 변경했다. 이달 초까지만 해도 당시 최근월물이었던 5월물 비중이 52.03%, 12월물이 34.8%였으나 서서히 12월물 비중을 늘려 23일엔 79.81%로 늘어났다. 미래에셋자산운용은 롤오버 비용이 순자산가액의 0.5% 이상 소요될 경우 최근월물 대신 12월물을 추종하도록 하고 있다(하반기엔 롤오버 비용 0.5% 이상시 내년 12월물 추종). 이달엔 롤오버 비용이 순자산가액의 무려 29.08%(14일까지 기준)에 달해 6월물 없이 12월물로 갈아탔다. 세계 최대 원유 ETF인 USO(United States Oil Fund LP) 역시 6월물(근월물)과 7월물(차월물)을 8대 2 비율로 보유했다가 6월물 40%, 7월물 55%, 8월물 5%로 변경한 바 있다. * 전 거래일 대비 가격 변동률(출처: 마켓포인트)◇ “뉴욕 원유엔 가격 제한폭이 없다”..괴리율 또 다시 커질 수도 운용사들이 최근월물인 6월물을 추종하던 것에서 만기가 멀리 있는 선물 비중을 높인 것은 6월물 역시 5월물처럼 마이너스가 나는 등 폭락 사태를 맞을 수 있다는 두려움 때문이다. 증권가에선 5월물이 만기되는 21일이 지나면 6월물은 가격이 안정될 것이라고 예상했으나 완전히 빗나갔다. 6월물 가격이 21일(현지시간) 무려 43.36% 하락, 배럴당 11.57달러로 내려갔다. 그로 인해 22일까지 6월물을 80% 가까이 추종하던 ‘KODEX 원유선물 ETF’의 괴리율이 32.24%로 벌어졌다. 괴리율은 ETF 기초자산의 본래 가치와 ETF 가격간의 차이를 말하는데 플러스일 경우 ETF가 본래 가치보다 고평가됐음을 의미한다. 괴리율 확대로 인해 KODEX ETF는 23일엔 단일가매매로 거래되고 있다. 이는 ETF의 일일 가격제한폭은 ±30%인데 기초자산인 원유 가격이 40% 넘게 급락하면서 ETF 가격이 6월물의 순자산가치(NAV)를 못 따라간 영향이다. 뉴욕상업거래소(NYMEX)에서 거래되는 원유는 일일 가격 제한폭이 없다. 그로 인해 20일 5월물처럼 가격이 하룻 밤 새 300% 급락, 마이너스로 가는 사태가 또 다시 나타날 가능성도 배제할 수 없는 상황이다. 반면 WTI는 만기가 멀수록 변동성이 낮은 편이다. 6월물이 43.4% 하락했던 21일엔 7월물, 8월물이 각각 28.9%, 24.0% 하락했다. 12월물은 17.1% 떨어졌다. 실제로 KODEX 원유 선물 ETF의 경우 운용자산을 조정한 이후엔 22일 괴리율이 32.24%에서 20.09%로 하락했다. 12월물을 추종하는 타이거 원유 선물 ETF는 0.47%로 안정적인 편이다. 다만 운용사들이 운용 자산을 변경할 때는 투자자들의 혼란이 크지 않도록 이런 사실을 사전에 고지할 필요가 있다는 지적이 나온다. 한 금융투자업계 관계자는 “이미 포트폴리오를 변경하고 난 뒤에 이를 공시하는 것은 투자자에게 혼란을 초래한다”며 “KODEX는 근월물을 추종한다고 생각해 들어갔는데 근월물인 6월물이 반등(22일, 19.10%)한 것에 비해 ETF가 오르지 않으면서 투자자들은 당황할 수 있다”고 밝혔다.

원문 보기 ↗