판가 인하 우려는 기우…“메모리 기판株 조정은 매수 기회”

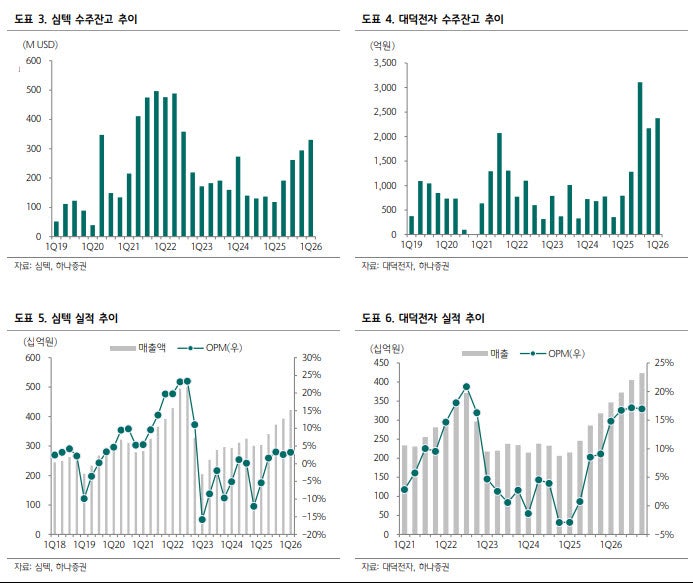

하나증권 보고서AI 버블 우려·판가 인하 보도에 기판주 동반 약세“메모리 IDM, 가격 인하 유인 크지 않아”DDR5·LPDDR5 전환에 실질 캐파 축소…수급은 더 타이트[이데일리 박순엽 기자] 메모리 패키지 기판 업종의 주가 조정을 매수 기회로 삼아야 한다는 증권가 분석이 나왔다. 하반기 판가 인하 우려가 제기됐지만, 실제로는 고성능 메모리 전환과 공급능력 정체가 맞물리며 수급 부족 가능성이 더 크다는 판단이다. 김민경 하나증권 연구원은 3일 전기전자 업종 보고서를 통해 “메모리 패키지 기판 판가 인하 우려는 기우”라며 “금번 주가 조정을 강력한 매수 기회로 삼아야 한다”고 말했다. 하나증권은 업종 투자의견을 ‘비중 확대’로 제시하고, 대덕전자(353200)에 대해 투자의견 ‘매수’, 목표주가 25만원을 유지했다. 대덕전자의 전날 종가는 13만 1000원이다.최근 대덕전자와 심텍(222800), 해성디에스(195870) 등 메모리 패키지 기판주는 큰 폭의 조정을 받았다. 메타가 컴퓨팅 자원을 외부에 임대한다는 소식이 전해지며 AI 투자 과열 우려가 불거진 데다, 하반기 메모리 패키지 기판 판가 인하 가능성을 거론한 언론 보도가 투자심리를 위축시킨 영향이다. 그러나 하나증권은 판가 인하 가능성을 낮게 봤다. 메모리 반도체 업체들이 높은 영업이익률을 기록하고 있는 상황에서 패키지 기판 업체에 가격 인하를 요구할 유인이 크지 않다는 이유에서다. 오히려 지난 4월 메모리 패키지 기판 판가 인상이 이뤄진 점에 주목했다. 금과 구리 등 원부자재 가격 상승분을 반영한 측면도 있지만, 하반기 수급 우려가 일부 반영된 가격 조정으로 해석했다. 수급 측면에서도 공급 부족 가능성이 커지고 있다고 봤다. 메모리 패키지 기판 업체들은 2020~2022년 대규모 증설 이후 생산능력이 정체돼 있다. 반면 주력 메모리 제품은 DDR4와 LPDDR4에서 DDR5, LPDDR5·5X로 이동했다. 고성능 메모리는 다이 크기가 커지고 기판도 대면적화·고다층화되기 때문에 같은 설비로 생산할 수 있는 물량은 줄어든다. 여기에 글로벌 상위 기판 업체들이 수익성이 높은 플립칩 볼그리드어레이(FCBGA) 생산능력 확대에 집중하고 있다는 점도 BT 기판 수급을 타이트하게 만드는 요인으로 꼽았다. 하반기 이후 수요 변수도 우호적이다. 하나증권은 올 하반기 엔비디아 루빈향 일반 메모리 공급과 중국 메모리 업체의 DDR5 출하 확대가 예정돼 있다고 설명했다. 중장기적으로는 메모리 3사의 공격적인 증설이 이어지면서 패키지 기판 수요가 가파르게 늘어날 것으로 전망했다. 김 연구원은 메모리 패키지 기판 공급 부족의 신호로 장기공급계약(LTA)을 제시했다. 그는 2020년 3월 심텍이 마이크론향 1000억원 이상 규모의 단일판매·공급계약을 체결한 이후 실제 공급 부족이 심화되고 가격 인상 사이클에 진입한 사례를 언급했다. 이어 “현재 글로벌 기판 수요와 공급 상황을 고려하면 올 하반기에도 유사한 흐름이 발생할 가능성이 크다”고 분석했다.

원문 보기 ↗