원전주 조정은 끝이 아닌 숨고르기…“수주 가시성이 관건”

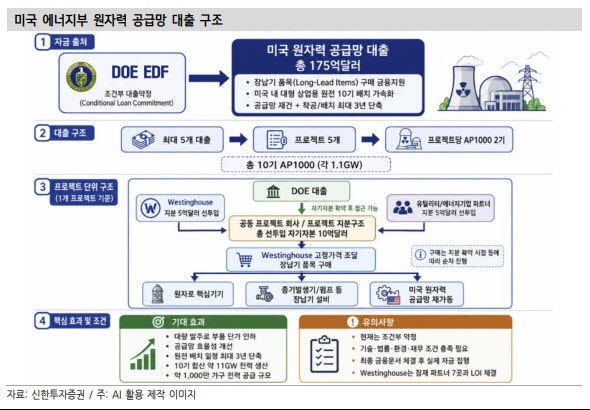

신한투자증권 보고서美 DOE, 175억달러 원전 공급망 대출 발표AP1000 10기 장납기 기자재 선구매 지원“한국 업체 수주 확정 아닌 참여 조건 확인 필요”대미투자 원전 분야는 대형 원전보다 SMR 무게[이데일리 박순엽 기자] 미국 원전 밸류체인 재건이 본격화하면서 국내 원전 기자재 업체의 수혜 가능성을 점검해야 한다는 분석이 나왔다. 미국 정부가 대형 원전 건설을 앞당기기 위해 장납기 기자재 선구매 금융 지원에 나서면서, 원전 프로젝트가 구호를 넘어 실제 발주 단계로 이동할 수 있다는 판단이다. 한승훈 신한투자증권 연구원은 25일 유틸리티 업종에 대해 비중 확대 의견을 유지하며 ‘기대가 실제로 바뀌는 구간’이라고 평가했다. 최근 원전주는 금리 상승 우려와 뚜렷한 신규 이벤트 부재로 조정을 받았지만, 미국의 원전 확대 정책 방향과 공급망 재건 흐름은 훼손되지 않았다는 설명이다. 미국 에너지부(DOE)는 지난 23일 175억달러, 약 26조원 규모의 ‘미국 원자력 공급망 대출’ 프로그램을 발표했다. 대상은 유틸리티와 에너지 기업이 후원하는 5개 적격 프로젝트다. 프로젝트별로 웨스팅하우스의 AP1000 원전 2기씩, 총 10기의 대형 원전 배치를 지원하는 구조다. 이번 대출의 핵심은 전체 건설비 지원이 아니라 장납기 기자재 선구매다. 원자로압력용기, 증기발생기, 가압기, 대형 단조품 등은 제작 기간이 길어 공급망 병목이 발생하기 쉬운 부품이다. 이들 기자재가 제때 확보되지 않으면 전체 원전 건설 일정이 지연되고, 건설 중 이자비용도 커진다. 한 연구원은 이번 정책을 두고 “미국이 대형 원전을 반복 건설할 수 있는 공급망을 만들겠다는 조치”라고 해석했다. 동일 노형인 AP1000을 중심으로 10기를 반복 건설하면 공급업체가 생산설비와 인력, 품질관리 체계에 투자할 수 있는 수요 기반이 마련되고, 설계·조달·시공 과정에서도 학습 효과를 기대할 수 있다는 분석이다. 다만 이번 정책은 확정 대출 실행이 아닌 조건부 대출약정이다. 각 프로젝트에서 웨스팅하우스와 파트너사는 DOE 대출 자금에 접근하기 전에 각각 5억달러씩, 프로젝트당 총 10억달러의 자기자본을 먼저 확약해야 한다. 기술적·법적·환경적·재무적 조건도 충족해야 한다. 신한투자증권은 미국 정부의 목표가 2030년까지 신규 대형 원전 10기 착공이라는 점을 고려하면, 주요 조건 충족과 프로젝트별 자본 투입이 진행될 경우 올해 하반기부터 2027년 사이 장납기 기자재 발주가 본격화할 수 있다고 봤다. 국내 원전 밸류체인에선 두산에너빌리티(034020)가 우선 점검 대상이라는 평가다. 두산에너빌리티는 원자로압력용기와 증기발생기 등 대형 원전 주기기 제작 역량을 보유하고 있다. 보고서는 AP1000 장납기 기자재 발주가 현실화하면 한국 원전 주기기 업체가 보완 공급망으로 검토될 가능성이 높아질 수 있다고 분석했다. 다만 한 연구원은 ‘한국 업체 수주 확정’으로 접근하기보다는 미국 내 조달 비중, 현지화 요구, 웨스팅하우스의 공급사 선정, 프로젝트별 파트너 조건 등을 확인해야 한다고 짚었다. 미국 정책의 명분이 ‘미국 원자력 공급망 재건’인 만큼 해외 업체가 어느 범위까지 참여할 수 있는지가 실제 수혜 강도를 가를 전망이다. 대미투자와 관련해서는 대형 원전보다 소형모듈원전(SMR) 가능성에 무게를 뒀다. 대형 원전은 신규 전력구매 수요와 상업적 계약 구조가 아직 뚜렷하지 않은 반면, SMR은 빅테크와 유틸리티를 중심으로 장기 전력구매계약 논의가 진행되고 있다는 이유에서다. 보고서는 한국 정부의 대미투자가 원전 분야로 이어진다면 대형 원전보다는 SMR이 선택될 가능성이 크다고 봤다. 특히 뉴스케일파워, 엑스에너지, 테라파워 등 한국 기업과 협력 관계가 형성된 SMR 업체들이 우선적으로 검토될 수 있다고 분석했다. 두산에너빌리티는 누스케일파워, 엑스에너지, 테라파워와 협력 관계가 있고, 삼성물산·현대건설·DL이앤씨·SK그룹 등도 각 SMR 업체와 협력망을 구축해 둔 상태다. 최근 원전주의 약세에 대해서는 내러티브 훼손이 아니라 멀티플 부담으로 해석했다. 원전은 건설 기간이 길고 투자 회수 기간도 장기화되는 산업이어서 할인율과 건설 중 이자비용 변화에 민감하다. 금리 상승은 단기적으로 밸류에이션 확장을 제한하는 요인이다. 한 연구원은 “향후 대미투자 구체화, 베트남 등 팀코리아의 대형 원전 수주 모멘텀, DOE 대출 정책 이후 협력 유틸리티사 공개와 장납기 기자재 발주 등 실질적인 프로젝트 구체화 이벤트가 대기하고 있다”고 말했다. 이어 “밸류에이션 부담이 높아진 구간에서는 프로젝트 구체화와 수주 가시성의 중요도가 커질 것”이라고 덧붙였다.

원문 보기 ↗