에치에프알, AT&T 투자 확대 수혜 기대-하나

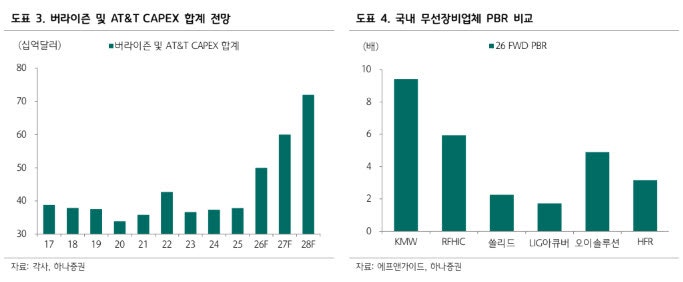

[이데일리 박정수 기자] 하나증권은 4일 에치에프알(230240)(HFR)에 대해 미국 통신사 AT&T의 투자 확대와 중국산 장비 퇴출 수혜가 기대된다며 투자의견 ‘매수’와 목표주가 5만원을 유지했다. 지난 2일 종가는 3만950원이다.김홍식 하나증권 연구원은 “HFR은 다가올 주파수 경매에서 다시 AT&T향 프론트홀 벤더로 선정되며 실적 고점을 경신할 가능성이 높다”며 “글로벌 SI 경쟁구도와 AT&T의 벤더 선정 이력, 오픈랜 동향 등을 고려하면 수혜 가능성이 높다”고 분석했다.현재 중국 장비업체 퇴출 이후 AT&T가 선택할 수 있는 주요 SI 업체는 에릭슨, 노키아, 후지쯔, 삼성 등으로 꼽힌다. AT&T는 2023년 에릭슨을 기지국 메인 벤더로 선정하며 기존 노키아 장비를 대거 교체했다.김 연구원은 “에릭슨은 무선장비 강자지만 프론트홀 분야에서는 입지가 제한적이고 오픈랜 확대를 추진하고 있다”며 “에릭슨 입장에서는 북미 기지국 시장에서 경쟁하지 않으면서 프론트홀 경쟁력을 갖춘 후지쯔 원피니티가 사실상 유일한 파트너”라고 설명했다.그는 “AT&T와 에릭슨, 후지쯔가 지난해 오픈랜 통화 실험을 진행한 것도 같은 맥락”이라며 “HFR은 당시 후지쯔의 핵심 벤더였고 현재도 긴밀한 협력 관계를 유지하고 있어 공급사 지위를 유지할 가능성이 높다”고 평가했다.하나증권은 AT&T의 설비투자(CAPEX) 확대와 중국산 통신장비 퇴출에 따른 점유율 상승 효과를 감안할 때 HFR의 2027년 수출 실적이 역대 최대치를 기록할 것으로 전망했다. 2027년 매출액은 3373억원, 영업이익은 754억원으로 추정했다.주가 상승 여력도 충분하다는 평가다. 김 연구원은 “AT&T 투자 확대 기대감에 비해 주가 상승 폭은 제한적이었다”며 “현재 주가는 주파수 경매 수혜 기대를 충분히 반영하지 못한 수준”이라고 진단했다. 이어 “무선장비 업종 내 다른 종목과 비교해도 밸류에이션이 낮다”며 “미국 주파수 경매 이후 국내 경매까지 이어질 경우 추가 상승이 가능할 것”이라고 덧붙였다.

원문 보기 ↗