알멕, 우주 사업 본격화 기대-메리츠

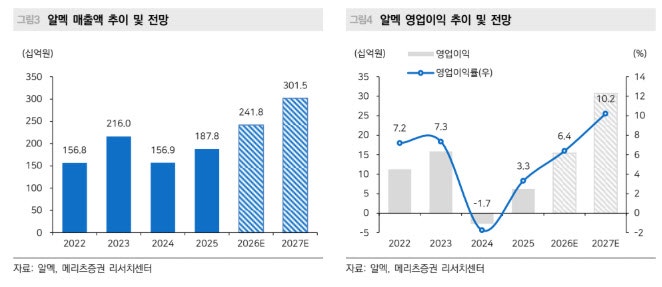

[이데일리 박정수 기자] 메리츠증권은 18일 알멕(354320)에 대해 글로벌 민간 우주기업향 공급 확대와 전기차(EV) 부품 신규 고객사 확보가 본격화되고 있다며 투자의견 ‘매수(Buy)’와 목표주가 12만원을 유지했다. 전 거래일 종가는 8만5800원이다.정지수 메리츠증권 연구원은 “EV Components 부문은 신규 고객사 확대와 함께 구조적인 성장이 예상된다”며 “우주 사업은 상반기 내 퀄테스트 통과와 하반기 초도물량 공급을 통해 가시성이 높아질 전망”이라고 분석했다.1분기 실적은 시장 기대치를 웃돌았다. 연결 기준 매출액은 507억원으로 전년 동기 대비 0.1% 증가했고, 영업이익은 28억원으로 61.1% 늘어나 시장 컨센서스(21억원)를 상회했다. 매출원가율과 판관비율 하락으로 영업이익률은 5.5%를 기록했다.빌렛 사업 성장도 두드러졌다. 빌렛 매출은 전년 동기 대비 65.9% 증가한 178억원을 기록했고, 1분기 가동률은 38.5%로 지난해 연간 수준을 유지했다.핵심은 우주 사업 확대다. 알멕은 지난 2월 글로벌 최대 민간 우주기업에 공급한 1차 샘플이 물성 테스트를 충족한 가운데 현재 2차 샘플 부품화 단계 퀄테스트를 진행 중이다. 기존 프로젝트 테스트 과정에서 신규 프로젝트까지 추가 수주하며 고객사 협업 범위도 확대되고 있는 것으로 파악됐다.실적 성장세도 가파를 전망이다. 메리츠증권은 올해 연결 매출액과 영업이익을 각각 2418억원, 154억원으로 전망했다. 이는 전년 대비 각각 28.7%, 147.8% 증가한 수준이다.정 연구원은 “우주 제품은 기존 제품 대비 마진율이 높아 영업 레버리지 효과도 기대된다”며 “최근 글로벌 알루미늄 가격 상승 역시 계약 구조상 가격 전가가 가능해 2분기부터 판가에 반영될 전망”이라고 설명했다.

원문 보기 ↗