현대지에프홀딩스, 자회사 효율화 효과가 실적 개선 주도…목표가↑...

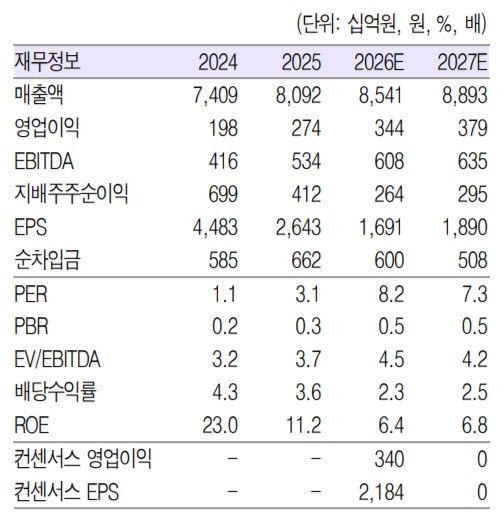

[이데일리 권오석 기자] 흥국증권이 현대지에프홀딩스(005440)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 1만 6000원에서 1만 8000원으로 상향 조정한다고 15일 밝혔다.박종렬 흥국증권 연구원은 “투자 포인트는 △구조적 저평가 해소 △배당수익 확대 △주주환원 강화 △사업형지주회사로 재평가 가능 △비영업자산 가치 부각 등이 있다”며 “향후 주목해야 것은 △자회사 지배력 확대를 통한 지배구조 개선 △TSR(총주주수익률) 중심의 주주환원정책 강화 △부동산 히든밸류(압구정3구역내 상가 부지) 등이 주가 재평가의 핵심 요인이라는 점”이라고 분석했다.그는 1분기 연결기준 매출액 2.2조원(전년 대비 +5.5%), 영업이익 1061억원(+11.0%)으로 전분기에 이어 양호한 영업실적을 기록할 것으로 전망했다. 박 연구원은 “별도 부문의 견조한 EBIT(이자 및 세금 납부 전 이익) 창출과 함께 자회사 중 현대홈쇼핑과 현대그린푸드의 증익에따른 결과”라고 설명했다.그러면서 “현대홈쇼핑(별도 패션·뷰티 호조, 한섬 EBIT 증익) 호조와 현대그린푸드(견조한 실적 개선 추세 지속), 현대리바트(실적 개선) 등 연결자회사 실적 개선에 따른 결과”라고 부연했다.박 연구원은 “현대지에프홀딩스는 단일 지주 체제 전환 이후 연결 자회사들의 실적 안정화와 배당 확대로 2026년에도 양호한 실적 모멘텀이 지속 가능할 것”이라며 2026년 연간 연결기준 매출액 8.5조원(+5.6%), 영업이익 3437억원(+25.4%)을 예상했다.아울러 “현대홈쇼핑, 현대그린푸드, 현대리바트, 현대에버다임 등 주요 자회사 실적이 고르게 개선되고 별도 부문에서도 부동산임대와 경영자문 수익 증가로 안정적 이익 구조가 구축됐다”며 “자회사 효율화 효과가 향후 실적 개선을 주도할 것”이라고 덧붙였다.

원문 보기 ↗