동양이엔피, 자산가치 대비 저평가- LS

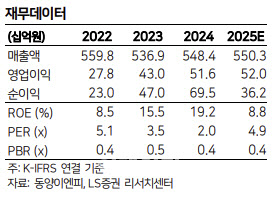

[이데일리 박정수 기자] LS증권은 16일 동양이엔피(079960)에 대해 자산가치와 수익성을 감안하면 저평가 상태라고 평가했다. 투자의견과 목표주가는 제시하지 않았다. 정홍식 LS증권 연구원은 “올해 상반기 매출액은 3046억원으로 전년 동기 대비 14.1% 증가했고, 영업이익은 294억원으로 같은 기간 19.9% 늘었다”며 “영업이익률(OPM)은 9.7%로 개선됐다”고 설명했다. 정 연구원은 “순현금 1256억원과 장기투자증권 834억원을 합산한 2090억원 규모의 자산은 현재 시가총액(1765억원)을 웃돈다”며 “배당성향을 고려할 때 향후 배당 증가 여력도 충분하다”고 분석했다. 또 “호치민 법인(지분 100%) 설비투자에 따른 공장 자동화 효과로 수익성이 개선되고 있으며, 영업이익은 2022년 278억원, 2023년 430억원, 2024년 516억원으로 성장했다”며 “동종 업계 대비 안정적인 성장세가 이어지고 있다”고 평가했다. 정 연구원은 “모바일 충전기와 SMPS를 공급하며 국내 S사향 매출 비중이 높고, 글로벌 경쟁사 대비 저평가 상태”라며 “PBR 0.4배, 배당수익률 2.7%를 감안하면 중장기 투자 매력이 크다”고 진단했다.

원문 보기 ↗